A cura di Duferco Energia

Ultima chance?

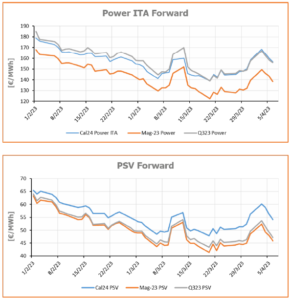

Doppia settimana corta per i mercati power e gas che al termine della giornata di giovedì hanno chiuso gli scambi in vista del bank holiday di venerdì e sono tornati sugli schermi dei trader questa mattina. Dopo qualche settimana di lateralità è tornata ad aumentare la volatilità settimanale, i prezzi infatti dopo aver toccato i massimi del periodo lunedì scorso, quando avevano aperto decisamente al rialzo rispetto al venerdì precedente, sono poi scesi nei giorni successivi. Il trend settimanale, contrariamente a quanto si potesse ipotizzare nei primissimi giorni, è quindi stato al ribasso: Cal24 Power Italia 156,5 €/MWh (-2 €/MWh WoW), Cal24 PSV 54,1 €/MWh (-2 €/MWh WoW), M+1 Power 138,5 (-1 €/MWh WoW), M+1 PSV 45,85 (-2,7 €/MWh WoW). Gli unici contro-trend sono stati i titoli di emissione CO2, che hanno guadagnato quasi 5 €/t WoW chiudendo la settimana a 96,75 €/t sul DEC23 (motivo per cui i ribassi Power non hanno seguito la proporzione canonica 2X rispetto a quelli Gas).

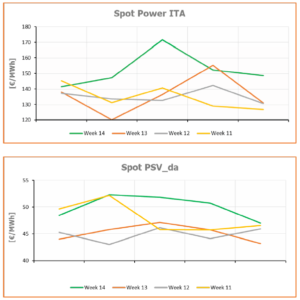

Sullo spot i prezzi hanno proseguito con maggior forza la ripresa già cominciata tre settimane fa, dopo i minimi di fine marzo. Il PSV medio settimanale è tornato sopra i 50 €/MWh (+5 €/MWh WoW) sui giorni lavorativi, il PUN ha chiuso a 152,4 €/MWh (+16 €/MWh WoW !). Ancora più netto il trend per lo spot power in Francia e Germania che sono cresciute rispettivamente di 33 €/MWh (136 la chiusura) e di 23 €/MWh (123 la chiusura) WoW. La ragione principale di questo rialzo è stato il calo generalizzato delle temperature che si è sentito soprattutto nella parte continentale dell’Europa e che ha causato una riduzione del gas stoccato in questa prima decade di aprile, nonostante come sappiamo sia già cominciata la fase di iniezione.

La scorsa settimana si sono tenute le aste per la capacità di stoccaggio per l’anno termico 23/24 e Snam ha comunicato di aver assegnato tutta la capacità disponibile agli operatori partecipanti (spread medio circa 6 €/MWh, per oltre 6 miliardi di mc di capacità). Si tratta senza dubbio di una buona notizia dopo quanto successo lo scorso anno quando nessuna manovra di incentivazione era stata sufficiente ad assegnare tutta la capacità agli operatori e si era quindi reso necessario l’intervento diretto di Snam e GSE per acquistare il gas in estate.

Come abbiamo visto commentando i prezzi forward resta ancora aperta la finestra utile per tutti quelli che devono ancora attivarsi per coprire una parte dei consumi, sui prossimi mesi ma anche sul medio-lungo termine, prima di rischiare di perdere il treno e mangiarsi le mani durante l’estate…