A cura di Duferco Energia

Poche certezze, molti dubbi

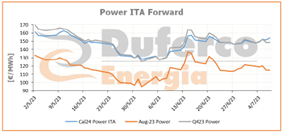

Continua il tira e molla sui mercati Power e Gas, sobbalzati su e giù da ogni minima notizia che possa influenzare i fondamentali e dai movimenti degli operatori, sia per trading puro sia per la gestione degli approvvigionamenti di portafoglio. Ormai i mercati si muovono di ‘qualche €’ ogni giorno e sembrano ormai lontanissimi i tempi in cui ci si poteva permettere di non osservare gli schermi per qualche ora e ritrovare i prezzi più o meno allo stesso livello. La volatilità intra-day continua ad essere molto elevata ed il trend non è chiaro, il mercato potrebbe ritrovare direzionalità di medio periodo solo con uno shock, in un senso o nell’altro e per adesso, esclusi i movimenti di breve che vengono poi riassorbiti, non si vedono all’orizzonte grosse possibilità che ciò accada. Le quotazioni conservano al loro interno un elevato premio al rischio, dato soprattutto dal perdurare della guerra, insieme all’incertezza del GNL per i mesi invernali e alle incognite sulla domanda, per questo una discesa forte sembra molto difficile. Allo stesso tempo, almeno per qualche mese e salvo grosse novità, il mercato non avrà la forza di partire con decisione verso l’alto. La scorsa settimana ancora leggeri rialzi sulle quotazioni long term:

+3 €/MWh WoW per il Cal24 power italia e +2 €/MWh sul Cal 24 PSV, entrambi ormai molto vicini ai massimi locali di metà giugno. In ribasso invece i prodotti front, con agosto che ha perso oltre 6 €/MWh WoW sul power e quasi 4 €/ MWh sul PSV, più moderati i cali del Q423.

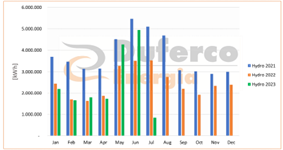

Buone notizie arrivano dalla produzione rinnovabile, fotovoltaica che sta beneficiando del continuo aumento della potenza installata, sia large-scale sia domestica, ma anche Idro, che ritrova ora in produzione tutte le piogge incassate negli ultimi mesi. Vediamo infatti dal grafico sotto che, dopo un inizio d’anno pessimo (addirittura peggiore del 2022), la produzione si sta riprendendo GWh, rosicchiati soprattutto dai termoelettrici, riportandosi vicino ai livelli del 2021 proprio in questo periodo di aumento della domanda di energia elettrica civile.

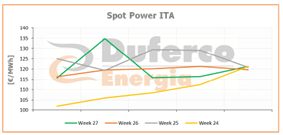

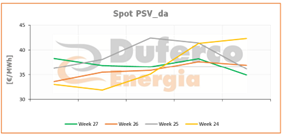

Questo equilibrio tra buona produzione rinnovabile in concomitanza con l’incremento dei consumi mantiene i prezzi spot in linea con i valori delle ultime quattro settimane. Il PUN ha infatti guadagnato in media solo 1,5 €/MWh WoW con chiusura 120,8 €/MWh, mentre il PSV + 1 €/MWh con chiusura a 37 €/MWh (entrambi media lun-ven). In netto rialzo lo spread spot tra Italia e Francia/Germania (la scorsa settimana a 33 €/MWh con la prima e a 38 €/MWh con la seconda), causa soprattutto dell’abbondante offerta (nuke + rinnovabile) e della domanda erosa rispetto al 2022 e agli anni passati in generale. Vedremo se questo diventerà effettivamente un trend nelle prossime settimane e se avrà ripercussioni anche sui forward…