A cura di Duferco Energia

Industria in crisi, la Cina torna a ‘rubarci’ il gas??

Sono della scorsa settimana i dati Istat che segnalano un calo della produzione industriale nel mese di aprile dell’1,9% e del 7,2% YoY. Il settore manifatturiero è tra i peggiori con il suo -2,1% MoM. Come prevedibile i settori maggiormente in difficoltà sono quelli energivori, in Italia ma anche in Germania, con cali di produzione che vanno oltre il 10% su base annua per i settori del legno, della carta, chimica e metallurgia. E’ ormai opinione diffusa che, oltre alla situazione contingente, ci sia un effetto strutturale legato al susseguirsi di ‘crisi Covid’ e poi ‘crisi energetica’. L’andamento del PIL dell’eurozona ha ufficialmente segnato l’inizio della recessione tecnica (2 quarter consecutivi con flessione del PIL, Q422 e Q123) nel 2023 e secondo gli analisti il Q223 mostrerà un’ulteriore contrazione. L’inflazione dopo aver raggiunto il massimo nei mesi scorsi ora è in calo, ma la contromisura, cioè il rialzo dei tassi da parte delle banche centrali, sta riversando ora con forza i suoi effetti sull’economia reale.

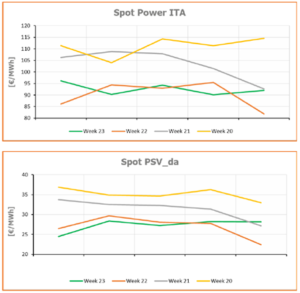

I prezzi spot in Europa, nella seconda metà della scorsa settimana, sono stati sostenuti dalla ridotta produzione fotovoltaica (soprattutto in Germania e Francia) e hanno quindi chiuso in rialzo WoW. Per l’Italia l’incremento è stato moderato (+0,4 €/MWh al PSV WoW sui giorni feriali, +2,4 €/MWh per il PUN), mentre per Francia e Germania i rialzi sono stati dell’ordine di 37 e 24 €/MWh rispettivamente.

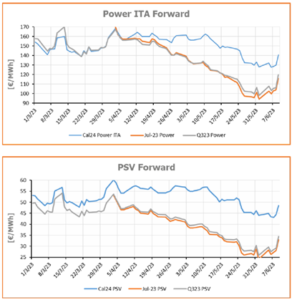

I forward invece si sono risvegliati dal torpore delle settimane precedenti e hanno dato un segnale forte la scorsa settimana, sia per l’entità dei rialzi (non si chiudeva una settimana con segno + da inizio aprile), sia per la volatilità intraday che è tornata ad aumentare. +13 €/MWh per il Cal24 Power Italia, +5 €/MWh per il Cal24 PSV, oltre 20 €/MWh WoW per Lug-23 e Q323 Power, 8,5 €/MWh per Lug-23 e Q323 PSV, questi i rialzi dei principali prodotti.

Ma cosa è cambiato? Osservando i dati la domanda di gas cinese sembra essere aumentata notevolmente da inizio mese, se la crescita proseguirà sarà un segnale che i cinesi sono tornati prepotentemente a comprare gas e quindi ad attirare GNL, anche se a muoversi sono stati solo PSV e TTF, il JKM per ora non ha dato segnali. Va anche detto che dopo mesi e mesi di discesa senza sosta il mercato ha accumulato posizioni short da parte degli operatori e molti ora stanno approfittando di questa risalita per chiudere delle posizioni in profit, alimentando il rialzo e innescando la volatilità che abbiamo visto. Probabilmente bisognerà aspettare sia l’esaurimento di questo effetto di chiusura delle posizioni sia una ripartenza anche dell’indice asiatico per capire se davvero siamo arrivati ad un minimo di mercato e ci stiamo preparando ad una fase bullish.