A cura di Duferco Energia

Conflitto ‘riassorbito’?!

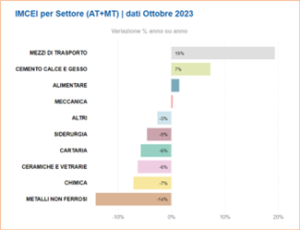

Un venerdì in rosso quello della scorsa settimana per le borse europee che, dopo le parole di Powell di giovedì sera a mercati chiusi, si sono ritrovate impaurite il giorno dopo. Il presidente della FED ha espresso il dubbio che l’azione della banca centrale americana possa non essere ancora sufficiente per riportare l’inflazione al famoso target del 2%, facendo ritracciare immediatamente i listini americani e il giorno successivo quelli europei. Effetto immediato anche sul Brent che si è riportato intorno agli 81 $/b. I dati preliminari per il PIL italiano indicano intanto una crescita pari a “0” per il III trimestre rispetto al precedente, confermando la stima di crescita acquisita YoY per il 2023 pari allo 0,7%. Sono infine stati pubblicati di recente i dati di Terna sulla produzione industriale in Italia che evidenziano ancora una volta il consolidamento del calo dei consumi YoY guardando alle Alte e alle Medie Tensioni (-3,3% ad Ottobre). Sotto il dettaglio dell’andamento YoY dei diversi settori.

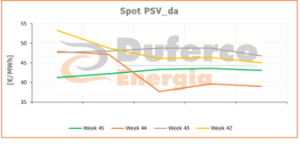

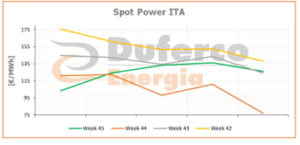

I prezzi spot la scorsa settimana hanno invertito la tendenza dell’ultimo mese, durante il quale i prezzi erano scesi

dopo lo spike allo scoppio del conflitto in Medio Oriente.

Venerdì la media settimanale del PUN si è fermata a 124,5 €/MWh, in rialzo di quasi 20 €/MWh WoW, spinta dal 10% di consumi in più rispetto alla precedente (che ricordiamo però ha avuto un giorno lavorativo in meno). Il PSV ha invece registrato 42,7 €/MWh di media, praticamente allo stesso livello WoW. Bisognerà attendere ancora qualche settimana per verificare il trend delle temperature, ma potrebbe essere ufficialmente iniziato il periodo di incremento della domanda civile causato dai primi riscaldamenti accesi. Guardando all’actual load, settimana più settimana meno, è proprio questo il periodo in cui storicamente comincia l’aumento dei consumi per arrivare ai massimi di metà dicembre, prima delle feste.

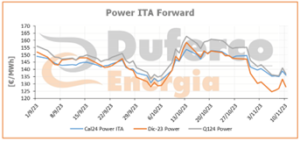

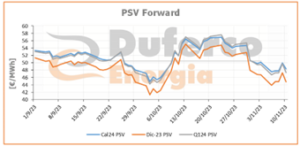

I prezzi forward sono lontani parenti di quelli di appena un mese fa: nonostante la geopolitica internazionale sia tutt’altro che tranquilla, i prezzi a termine sia dell’energia che del gas naturale sono ormai tornati vicinissimi ai livelli pre-conflitto, quando avevamo registrato i minimi dopo mesi di ritracciamento continuo. I fondamentali Power e Gas restano al momento talmente rassicuranti da aver annullato gli effetti del conflitto in circa un mese di tempo. Senza crisi in Medio Oriente, la speculazione e la paura che hanno dominato il mercato nei primi giorni, ora ci troveremmo sicuramente con prezzi di gran lunga inferiori. Cosa fare adesso? L’unico rischio è un altro shock, senza questo il mercato a termine sembra destinato a scendere ancora, ma è comunque meglio non aspettare l’inverno per iniziare a ‘coprirsi’…