A cura di Duferco Energia

Aspettiamo l’inverno senza sorprese!?

Ripartiamo dallo ‘sciopero australiano’ che ha interessato due terminali GNL di cui abbiamo parlato la settimana scorsa. Giovedì è stato registrato un guasto ad uno dei due terminali (Wheatstone) che ha interrotto circa il 25% della sua produzione di gas liquefatto, proprio nel giorno in cui era prevista un’intensificazione dello sciopero dei lavoratori.

Non è chiaro se il guasto sia legato in qualche modo proprio agli scioperi, ciò che è certo è che il ripristino della produzione in queste condizioni richiederà più tempo del solito. Gli scioperi proseguiranno ora in maniera più intensa, con il target principale che saranno proprio le esportazioni verso i principali buyer asiatici che si troveranno quindi a competere con il mercato europeo.

Le forniture domestiche verranno invece preservate.

Sempre giovedì scorso la BCE ha ufficializzato un aumento dei tassi di interesse di un quarto di punto, portando il tasso di riferimento al 4,5%. È possibile ora una pausa ma la stretta non è finita, Lagarde ha già avvisato che le porte per ulteriori rialzi sono ancora aperte! Il motivo principale di questa azione risiede nelle stime sull’inflazione ancora al rialzo che la banca centrale vuole combattere.

Le stime di crescita al contrario si stanno contraendo

sempre di più, sia sul 2024 che sul 2025, aggravando lo scenario di crisi economica in cui già ci troviamo.

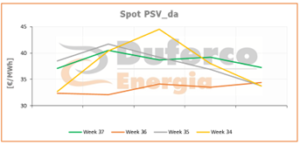

Sul mercato spot gas non si sono registrati forti scossoni, anzi. Nella giornata di mercoledì i prezzi sono leggermente risaliti forse proprio in previsione dell’intensificarsi degli scioperi il giorno dopo ma il fine settimana è poi stato tranquillo.

Il PSV ha chiuso la settimana a 38,55 €/MWh (lun-ven), in rialzo di 5 €/MWh rispetto alla W-1 e allineato con la W-2. Il PUN è invece risalito di 20 €/MWh WoW chiudendo a 127,9 €/MWh, in rialzo anche rispetto a tre settimane fa.

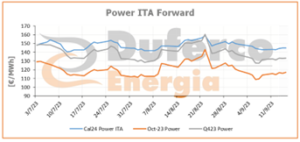

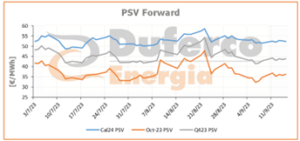

I prezzi forward hanno mantenuto la fase di lateralità iniziata la settimana precedente, chiudendo leggermente al rialzo solo negli ultimi giorni della settimana. Il Cal24 power Italia ha chiuso venerdì a 145 €/MWh (+2 €/MWh WoW), mentre lo stesso prodotto PSV ha chiuso a 52,3 €/ MWh (+1 €/MWh WoW). Sempre intorno ai 2-3 €/MWh anche i rialzi WoW sui prodotti front (M+1 Power e PSV e Q+1 Power e PSV).

L’indice dei consumi industriali di Terna riporta per la prima volta dopo mesi un valore non negativo YoY (+0,14%), ma i consumi complessivi sono diminuiti YoY (nonostante agosto 2022 sia stato un mese dai prezzi a dir poco folli).