A cura di Duferco Energia

Caduta libera, può continuare?

Una buona pratica da effettuare per un industriale, o almeno da verificare, è analizzare il livello di correlazione tra il prezzo di vendita del proprio prodotto ed i prezzi di energia e gas (data la quasi totale correlazione tra le due commodity, può aver senso usare come riferimento anche solo il gas). Chiaramente bisognerà svolgere l’analisi su quotazioni in qualche modo simili a livello temporale (medie spot vs medie spot o forward vs forward). Tanto minore, se non inesistente, è la correlazione, tanto maggiore può essere l’esigenza di effettuare degli hedging, specialmente in questo periodo. Chiaramente guardando con maggior attenzione ai prodotti forward con durate delle delivery coincidenti o comunque simili alle durate dei propri listini.

Perché tutto questo? Perché in questo momento si è assistito ad un crollo importante dei mercati gas&power, soprattutto sui prodotti estivi, continuato anche la settimana scorsa.

I ribassi sulla curva a breve sembrerebbero senza fine, addirittura non è stato neanche “notato” che all’ordine del giorno del G7 in corso questa settimana ci sarebbe anche la negoziazione di un accordo per vietare la ripresa delle forniture russe già sospese, né sono state prese in considerazione delle potenziali ulteriori ritorsioni sotto forma di tagli da parte russa.

Anche la ripresa della domanda sembra essere “non pervenuta”, ed alle riduzioni per efficientamento nei comportamenti, adesso si aggiunge sempre di più quella relativa al calo della produzione industriale. Il primo trimestre è risultato in calo in Italia e nell’eurozona rispetto all’ultimo trimestre dell’anno scorso.

Marzo in particolare (ultimo mese con dati pubblicati ufficiali da Istat ed Eurostat) ha segnato una frenata importante e peggiore delle aspettative (su base mensile -0,6% in Italia e -4,1% nell’UE). In attesa del dato di aprile, l’umore non sembra dei migliori, anche se proprio la scorsa settimana la Commissione UE ha revisionato al rialzo le previsioni di crescita del PIL della zona euro.

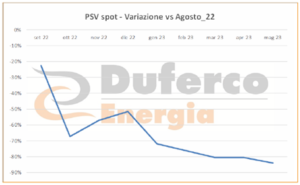

I prezzi spot del PSV a maggio sono di circa l’85% inferiori dalla massima media mensile, registrata ad agosto 2022, e sono ormai prossimi a sfondare al ribasso la barriera dei 30 €/MWh (già qualche volta infranta sul TTF negli ultimi giorni).

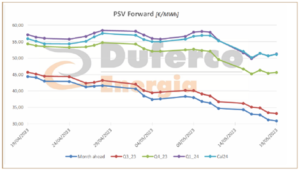

L’abbondanza di gas prevista in estate sta esercitando una forte spinta ribassista. Tuttavia, sui quarter successivi è presente uno spread pari a circa il 50% del valore estivo e la curva fatica ad inclinarsi come nel breve. Su questi periodi, sebbene ci sia quindi un certo spazio di discesa ulteriore, gravano però anche rischi importanti, al verificarsi dei quali i prezzi potrebbero di nuovo improvvisamente e celermente sfuggire di mano, tornando a preoccupare.

Perché rischiare e non coprirsi un pò?

Di fatto, il Q1_24 quota circa 5 €/MWh in meno del (già “basso”) consuntivo Q1_23, figlio di un inverno ottimale, ed il Cal24 è di poco superiore al Balance23.