A cura di Duferco Energia

Scioperi rientrati? Intanto, addio Groeningen

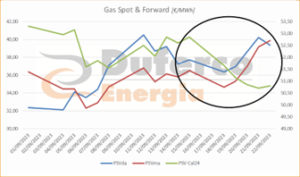

La scorsa settimana ha mostrato un andamento contraddittorio quanto evidente: mentre i mercati spot e front tendevano a salire, i prodotti di più lungo termine scendevano (salvo rimbalzare leggermente verso la fine della settimana). Come mai? Guida sempre il gas. I forward sul medio-lungo periodo, a partire da metà settembre cioè da quando sembrano essersi risolti i timori di scioperi “invernali” agli impianti australiani di GNL, si sono scaricati del premio al rischio e le vendite hanno decisamente prevalso sugli acquisti. Rientrati i timori sull’offerta, con gli stoccaggi pieni (anzi ora si stanno riempiendo anche quelli ucraini per sfruttarli d’inverno) e la domanda fiacca, ci apprestiamo al Winter con prospettive incoraggianti. Sullo spot e sul front-month, invece, la situazione è stata diversa. Il ritardo nella fine delle manutenzioni ai gasdotti norvegesi, che ha tolto fino a 200 mln mc/gg di offerta, unito allo sprint del Brent ed infine a qualche grattacapo per il nuovo scontro nel Nagorno Karabakh, hanno sostenuto i prezzi spot e a breve, mostrando un trend opposto ai future di lungo termine.

Mancano ormai tre giorni lavorativi all’inizio del nuovo anno termico. Guardando ai grafici del front month negli ultimi mesi, sembra già tanto lo spread dei mesi invernali rispetto all’estate uscente. In effetti sul prossimo anno il delta Winter-Summer è ben inferiore. L’indicizzazione spot, quindi, non sembrerebbe più pericolosa.

Allargando l’orizzonte all’anno scorso, invece, si può notare come una situazione straordinaria ed il riacuirsi esplosivo della volatilità potrebbe portare in pochissimo tempo i prezzi a livelli ben superiori a quelli delle attuali quotazioni. Pertanto, per i grandissimi consumatori, è comunque bene ragionare in ottica di proseguire gli hedging e la stabilizzazione dei costi. Il power ha pressoché seguito come sempre (e, come sempre, con variazioni

pressoché uguali a livello %, ma circa doppie a livello €/MWh) il gas. Sono intanto usciti anche i dati di consumo Terna di agosto, ed il mese si conferma in calo -1,1% YoY (ma in realtà è leggermente positivo +0,7% con i dati rettificati per calendario e temperature). Industria (indice IMCEI) ferma ad agosto 2022, mese dell’exploit dei prezzi.

Le riserve idro sono tornate su buoni livelli e l’autunno non sembrerebbe iniziare con temperature eccessivamente rigide. Complessivamente, la situazione si conferma buona, tuttavia, permane la rischiosità generata dal GNL che ci mette ormai in collegamento ed in competizione con il resto del mondo. A proposito di dipendenza dal GNL, si segnala ormai a titolo di curiosità la cessazione definitiva del giacimento olandese di Groeningen. Principale pozzo per l’Europa negli anni ’70 e ’80 (con picchi di oltre 80 miliardi di mc/anno, più del consumo di tutta Italia), in seguito alle proteste legate a studi sull’incremento dei terremoti nelle aree limitrofe, era passato a circa 50 miliardi di mc dieci anni fa sino ai meno di 5 miliardi dell’anno scorso. Questo sarà il primo Winter senza gas di Groeningen, buon anno (termico) a tutti!