A cura di Duferco Energia

Il mercato aspetta segnali

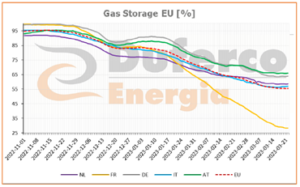

Siamo ormai, anche formalmente, fuori dalla stagione invernale e gli stoccaggi stanno per invertire il segno dei flussi. Da ormai diverse settimane le curve di riempimento, che già in precedenza presentavano un gradiente di svuotamento decisamente basso, si sono appiattite e si preparano alla risalita estiva. L’Europa è in media al 55% di riempimento, superiore alle attese di qualche mese fa. L’Italia è leggermente al di sopra (includendo però il 10% circa di riserva strategica). Entriamo ora in primavera, da un lato con meno consumi rispetto ai dati storici (per quanto ancora?) e meno domanda da stoccaggio, dall’altro con import via tubo molto ridotti visti i soli 40.000.000 mc/gg che ancora arrivano dalla Russia in Europa (meno di 1/10 rispetto ai massimi storici). Nel frattempo diversi terminali di rigassificazione stanno per essere avviati in Germania e anche in Italia il rigassificatore di Piombino vede molto vicina la data di entrata in esercizio commerciale, prevista per metà maggio. In merito a questo Snam sta programmando la fase di test per il mese di aprile e la settimana scorsa ha chiuso l’asta ventennale per l’assegnazione della capacità di rigassificazione, aggiudicata per oltre l’80% della disponibilità complessiva.

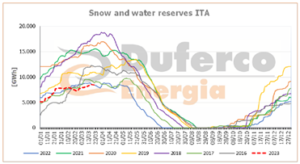

In vista della prossima estate preoccupa, come già sottolineato nei DER precedenti, lo stato delle riserve potenziali per la produzione idroelettrica. In questo momento siamo ai minimi storici, addirittura sotto al valore dello scorso anno che è stato tragico per la produzione idro. Rispetto alla media degli ultimi 7 anni abbiamo oltre 5.000 GWh di produzione potenziale in meno, valore che nei prossimi due mesi potrà aumentare oppure diminuire a seconda delle precipitazioni, per poi cedere ovviamente in estate.

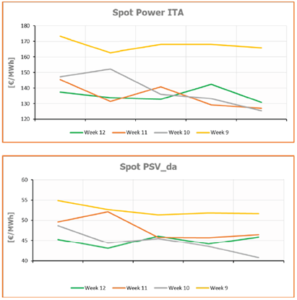

Sullo spot i prezzi in Italia da tre settimane si sono stabilizzati intorno ai 135 €/MWh per il Power e 45 €/MWh per il PSV (media sui giorni lavorativi). Maggiore volatilità in Francia e Germania: dopo la discesa di due settimane fa la scorsa sono tornati al rialzo, soprattutto per la scarsità di produzione rinnovabile. I titoli EUA invece, dopo una settimana al rialzo che ha portato il prezzo del DEC23 oltre i 94 €/t nella mattina di venerdì, hanno perso tutto chiudendo la settimana a circa 87,5 €/t, trascinate dalla debolezza dei mercati finanziari.

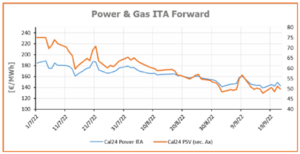

Anche i prezzi forward Italia hanno trovato stabilità dopo i timori legati al nucleare francese: il Cal24 Italia ha chiuso la settimana a 143 €/MWh (-1 €/MWh WoW), mentre il Cal24 PSV ha chiuso a 49,8 €/MWh (invariato WoW). In leggera salita i Month e Quarter Ahead. La sensazione è che in questo momento il mercato stia cercando direzionalità dopo mesi di continua discesa.

La scarsità di idroelettrico per l’estate, la ripresa dei consumi industriali (nel breve) e civili (dopo la primavera con l’arrivo del caldo), le fonti di approvvigionamento gas sono i soliti punti interrogativi. Per finire, anche la gestione delle aste per assegnare capacità di stoccaggio agli operatori sul prossimo inverno sarà cruciale, dopo la crisi dello scorso anno.