A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

Diario del 2023

Anche il 2023 è passato in archivio e, come di consueto, con il primo DER del nuovo anno tiriamo le somme di quello appena concluso. Partiamo dai consumi.

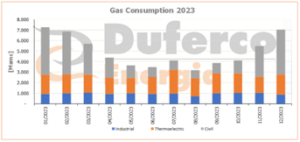

I dati di SRG confermano la flessione dei consumi di gas, con un totale prelevato di circa 63 mld di metri cubi (dati di novembre e dicembre ancora provvisori), in calo di oltre l’8% rispetto al 2022, anno che fu già abbastanza fiacco dal punto di vista della domanda a causa dell’esplosione della crisi dei prezzi. La domanda aggregata è stata pari a 59 mld mc, di cui 11,5 dall’industria (-4% YoY), 26,5 dal civile (-7,5% YoY) e 21 dal termoelettrico (-16% YoY).

Il calo della domanda è stato bilanciato da una riduzione delle importazioni (60 mld mc) e della produzione nazionale (2,8 mld mc). Dei 60 mld importati, 16 sono transitati dai terminali di rigassificazione di Cavarzere, Livorno, Panigaglia e Piombino, portando il peso del GNL a oltre il 25% del fabbisogno nazionale (+5% YoY), 23 sono arrivati dall’Algeria e 10 dall’Azerbaigian. Seguono Nord Europa, Libia e Russia, ormai ridotta a fonte marginale.

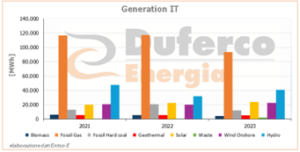

Per quando riguarda l’energia elettrica, il fabbisogno 2023 è stato di circa 308 TWh, il minimo escluso il 2020 e in calo di 7 TWh rispetto al 2022. In aumento la produzione rinnovabile (+15% YoY), guidata dalla ripresa dell’Idro con circa 40 TWh prodotti. Circa 50 invece i TWh prodotti da eolico e fotovoltaico insieme, in aumento di oltre il 10% YoY. Anche l’import è aumentato nel 2023, di circa il 19% YoY, principalmente grazie al miglior contributo del nucleare francese. In flessione la produzione termoelettrica a gas che chiude l’anno a circa 92 TWh (-20% YoY) e quella a carbone che è passata dai 20 TWh del 2022 ai 12 del 2023 (anche se il paragone andrebbe fatto con il 2021 in questo caso, chiuso con 13 TWh prodotti, visto che nel 2022 è stata massimizzata la produzione a carbone per affrontare l’aumento generalizzato dei prezzi).

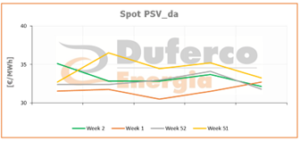

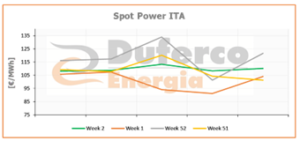

Quanto sopra si è tradotto in un PUN medio annuale pari a 127,24 €/MWh (-176 €/MWh YoY) e in un PSV medio di 42 €/MWh (-82 €/MWh YoY), allineati con i ribassi power spot di Germania e Francia e del gas al TTF. Nel corso di tutto il 2023 il trend sugli scambi forward è stato chiaramente bearish, soprattutto nella prima e ultima parte dell’anno. Il Cal24 è passato da 185 €/MWh ad inizio anno a 108€/MWh come ultimo settlement, mentre il Cal24 PSV partendo dai 75 €/MWh iniziali ha poi chiuso gli scambi a 34 €/MWh. Il sentiment al momento è ancora bearish sui prossimi mesi e le prime due settimane dell’anno hanno confermato il trend, con il Cal25 Power Italia che è sceso sotto la soglia dei 100 €/MWh giovedì scorso, non accadeva dalle quotazioni Cal24 di gennaio 2022 !!

Anche i prezzi spot si sono mossi in continuità senza accennare a inversioni di trend: la settimana scorsa le medie sui giorni feriali sono state di 109 €/MWh per il power e 33 €/MWh per il PSV. Guardando ai fondamentali la domanda continua ad essere fiacca, le temperature hanno iniziato ad irrigidirsi solamente negli ultimi giorni, e ormai mancano ‘solo’ un paio di mesi alla fine dell’inverno, con gli stoccaggi ancora a livelli incoraggianti. Per l’Italia il riempimento è intorno al 75% (vs 81% un anno fa), a livello europeo siamo allineati YoY. La sensazione è che a meno di grossi scossoni a livello geopolitico o di clima particolarmente rigido i ribassi potrebbero continuare, per poi prendere più forza una volta entrati in primavera.