Il contesto energetico aggiornato al 3 Maggio 2023

A cura di Duferco Energia

Primavera tranquilla…poi??

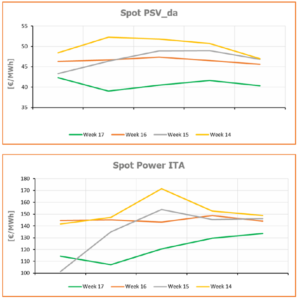

La settimana corta ci ha fatto respirare e anche i prezzi spot ne hanno approfittato per scendere ulteriormente. Il PSV medio settimanale ha chiuso a 40,74 €/MWh (media lun-ven), il minimo da fine ottobre 2022, per trovare invece un PUN medio al livello di quello della scorsa settimana (121,08 €/MWh) bisogna addirittura tornare indietro di circa 2 anni! E’ stato sicuramente un caso particolare

tutto italiano dovuto al ponte del 25 aprile, visto che per i nostri vicini energeticamente più importanti, Francia e Germania, il costo spot dell’energia è aumentato del 5%. E’ probabile quindi che non tanto da questa, altra settimana corta, ma dalla prossima, vedremo i prezzi rialzare la testa. Anche la CO2 ha ripiegato: il DEC23 dopo i 100 €/t toccati e anche superati a più riprese da febbraio fino a metà aprile, ha chiuso il mese nettamente sotto i 90 €/t (87,65 €/t il settlement di venerdì).

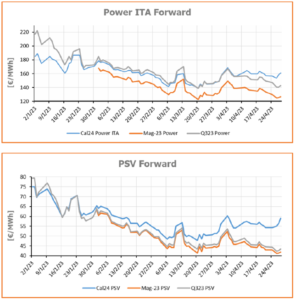

Sui forward continua il trend in opposizione tra i prodotti front e quelli sul medio e lungo termine. Se sui primi infatti giocano un ruolo importante la % di stoccaggio gas elevata (e quindi ridotta ‘fame’ di gas nella prossima estate) e il clima primaverile storicamente bearish sulla domanda, sui secondi si vanno a scontare nel prezzo la nuova fase di erogazione del prossimo inverno, l’import quasi nullo dalla Russia, la ‘battaglia’ per il GNL con la Cina in particolare e l’incertezza sul nucleare. Da qui l’apertura dello spread winter-summer che va ad aumentare il valore dello stoccaggio gestito dagli operatori. Il Cal24 PSV ha chiuso la settimana scorsa a 59 €/MWh (+ 4,7 €/MWh WoW), il Cal24 power ha invece terminato gli scambi a 161 €/MWh (+4 €/MWh WoW). In ribasso invece i prodotti front WoW: -7 €/MWh mag-23 power, -1,5 €/MWh mag-23 PSV, -1 €/MWh Q323 PSV e -7 €/MWh Q323 power.

Riparte ufficialmente dalla competenza di maggio 2023 il meccanismo dell’Interconnector per i consumatori aventi i requisiti, con la regolazione del servizio che tornerà ad essere gestita da soggetti delegati e shipper e non più da Terna come è stato per i primi 4 mesi dell’anno. Anche in questo caso, come per gli hedging ‘tradizionali’, la banda Interconnector assegnata è un asset da gestire e in un’ottica di diversificazione e gestione del rischio una possibilità è quella di coprire lo spread forward tra Italia e Germania, in modo da fissare il vantaggio economico derivante dall’importazione virtuale. In chiusura di

settimana scorsa i valori dello spread Ita-Ger, in rapporto allo storico, erano senza dubbio interessanti (mag-23 32€/MWh, giu-23 31€/MWh, Q323 33,4€/MWh, Q423 26€/MWh)…