Il contesto energetico aggiornato al 5 Aprile 2023

A cura di Duferco Energia

Se non ora, quando?

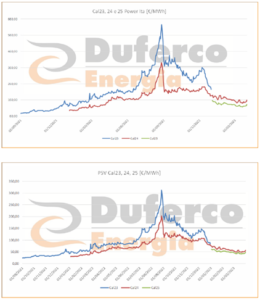

Si è da poco conclusa una settimana tutta in salita nei mercati Gas e Power, dopo i minimi toccati il 24 marzo venerdì scorso hanno chiuso in decisa risalita (Cal24 Power + 10% WoW, Cal 24 Gas +12% WoW).

Da ormai qualche settimana la tendenza ribassista si era affievolita ed i mercati si muovevano lateralmente, seppur con elevata volatilità, in cerca di una direzione. L’hanno trovata? E’ presto per dirlo, non ci sono stati rilevanti modifiche nei fondamentali, però sicuramente si è formato un minimo locale ancor più evidente dei precedenti.

Considerati i livelli enormemente inferiori a quelli raggiunti durante i mesi più duri della crisi, alla continua domanda degli industriali su quando sia un buon momento per comprare, verrebbe da dire: se non ora, quando?

Certo, spazio di discesa ce ne potrebbe essere ancora, ma sicuramente inferiore rispetto agli ultimi mesi ed anche le probabilità di un forte calo potrebbero essere non molto superiori a quelle, invece, di un rischio di ripresa. Se si considera un impatto del costo della CO2 sul prezzo dell’energia elettrica difficilmente inferiore ai 35 €/MWh, anche immaginando un ritorno del gas sui livelli storicamente “normali” dei 30 €/MWh e quindi un impatto sul costo dell’elettricità di almeno 60 €/MWh, sembra difficile al momento immaginare per il prossimo futuro un prezzo baseload dell’energia elettrica su periodi medio-lunghi inferiore ai 100-120 €/MWh.

Pertanto, un Cal24 Italia sui 160 €/MWh e un 2025 sui 135 €/MWh sembrerebbero dei buoni livelli per iniziare a mettere “fieno in cascina”, assicurandosi un prezzo abbastanza in linea con il PUN 2021 ed un deciso risparmio rispetto al PUN del 2022 (303,95 €/MWh).

Ci si potrebbe ritrovare ad aver lasciato sul piatto dai 15 ai 40 €/MWh? Può essere, ma comunque potrebbe valerne la pena per diminuire il rischio di ritrovarsi inaspettatamente a livelli di prezzo ben più alti.

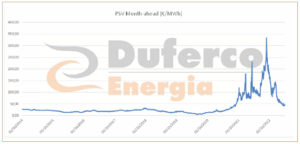

Sui periodi più a breve, il PSV Month-ahead ha chiuso le quotazioni per aprile sui 47,50 €/MWh ed il Power Italia M+1 a circa 138 €/MWh (per l’appunto all’incirca PSV*2+EUA*0,4) in linea con la chiusura del PUN di marzo (136,38 €/MWh). Balance atteso al momento per il 2023, 59,82 €/MWh per il Gas e 163,49 €/MWh per il Power.

Ad appesantire l’inversione di tendenza è arrivata anche l’apertura dei mercati di ieri, dopo l’annuncio a sorpresa da parte dell’Opec di un taglio alla produzione inaspettato, che ha fatto aprire il brent a circa 85 $/B contro i meno di 80 a cui aveva chiuso venerdì scorso.