Il contesto energetico aggiornato al 5 Giugno 2024

A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

Spot ancora alto, e sta per arrivare l’estate…

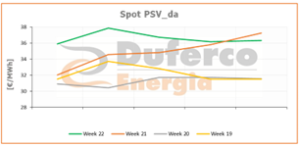

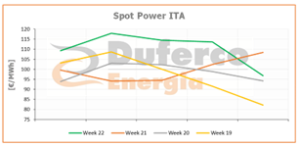

Ancora tesi i mercati spot che sono saliti per la seconda settimana consecutiva, con il PSV medio a 36,6 €/MWh (lun-ven) e il PUN a 110,4 €/MWh (oltre +10 €/MWh WoW). Contribuiscono la sofferenza della produzione fotovoltaica in Italia causa meteo e la manutenzione non ancora terminata del Greenstream (gasdotto Libia-Sicilia) che alla fine della scorsa settimana era praticamente a flusso zero facendo mancare circa 70-80 GWh/gg di gas in entrata, oltre al terminale GNL di OLT fermo da metà febbraio come già ricordato nei DER passati. Regolari al momento le altre fonti di import gas. In leggero rialzo i prezzi forward WoW power e gas sul breve (M+1 e Q+1),

flat il Cal+1. La CO2 ha chiuso gli scambi venerdì scorso a 77 €/t, dopo aver sfiorato gli 80 €/t durante la settimana, comunque in continuità con il trend rialzista degli ultimi mesi.

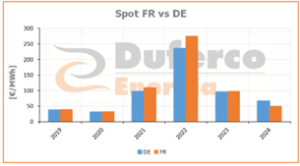

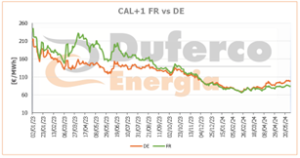

Riprendendo invece quanto anticipato negli scorsi DER, si sta rafforzando sempre di più l’inversione dello spread power Francia-Germania, sia spot che forward. E’ infatti di circa 17 €/MWh la differenza spot sui primi 5 mesi di quest’anno, mentre è di 14 €/MWh sulle quotazioni del Cal25, in costante aumento da inizio anno. Le cause sono come spesso accade molteplici. Da una parte abbiamo la domanda, praticamente invariata YoY in Germania (circa 193 TWh) e in riduzione in Francia, seppure di poco (-1% YoY a 188 TWh). Dall’altra parte abbiamo l’offerta, su cui ci sono le ‘novità’ più rilevanti. La Germania ha infatti ridotto di circa 16 TWh YoY la produzione da carbone, compensandola con un maggior ricorso al gas (+3 TWh, oltre il 10% YoY) e al rinnovabile (+10 TWh equivalente al +10% YoY). Si è fermata invece la produzione nucleare, tecnologia come sappiamo con bassi costi variabili. La Francia ha avuto un trend simile per il rinnovabile anche se in misura ancora maggiore (+23% YoY, circa + 12 TWh), ma ha visto calare sensibilmente la produzione da gas (-6 TWh, circa -40% YoY) e ha avuto una generazione da nucleare che non si vedeva dal 2021 (+15 TWh YoY equivalente a un +11,2%). Sostanzialmente in Francia dunque tutte le tecnologie con costi variabili bassi se non nulli hanno sovraperformato, mentre il gas è sceso notevolmente (il carbone era già trascurabile), portando tutta la curva dei prezzi a scendere più rapidamente. Che sia un cambio strutturale? Se le quotazioni Cal25 continuassero questo trend nei prossimi mesi tutti i clienti con Interconnector dovranno fare una seria riflessione sulla scelta della frontiera per il 2025…