A cura di Duferco Energia

Ben ritrovati…!

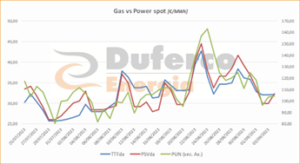

Torna la newsletter dopo la pausa estiva. Ci eravamo lasciati a fine luglio. Il PUN medio del mese era intorno ai 115 €/MWh (Epex De sui 77,65 €/MWh), in moderato rialzo (+~10%…) rispetto a maggio e giugno (entrambi chiusi a 105 €/MWh), mostrando una relativa stabilità su valori enormemente inferiori all’anno scorso.

Luglio ha poi chiuso a 112,09 €/MWh (Epex De a 77,61 €/MWh) e nel frattempo ha chiuso anche agosto a valori quasi identici: 111,89 €/MWh.

Si potrebbe dire un’estate tranquilla, anche se qualche grattacapo c’è stato (e c’è).

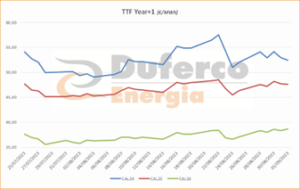

Il TTF spot ha chiuso luglio mediamente intorno ai 30 €/ MWh e agosto in leggero rialzo (+~10%…) sui 33 €/MWh.

Gli stoccaggi europei a fine agosto hanno superato il 90% di riempimento, ovvero l’obiettivo che normalmente andrebbe centrato entro novembre. Tuttavia, il trend ribassista della prima metà di luglio, che aveva riportato il gas spot sotto ai 30 (ed il PUN sotto ai 100) e che sembrava destinato a riportarci alla “normalità” di una volta si è interrotto nella seconda metà di luglio. Sono poi bastate delle minacce di sciopero in un paio di grandissimi impianti australiani di esportazione di GNL ad agitare il mercato, tanto da portarlo a dei picchi fin sopra i 45 €/ MWh, per poi rientrare.

Si ritorna quindi al punto di partenza, con il gas spot intorno ai 35 ed il PUN intorno ai 110 €/MWh, dei fondamentali molto accomodanti (domanda fiacca sia in Europa che in Cina) che indurrebbero a pensare ad un nuovo calo delle quotazioni, soprattutto forward, ma la relazione con il mercato globale del GML e quindi la sua volatilità ci ricordano che tutto può cambiare, anche molto repentinamente da un momento all’altro.

Su questa incertezza ci sarà probabilmente poco da fare (se non hedgiarsi), e l’inverno non è lontano.