Il contesto energetico aggiornato al 7 Giugno 2023

A cura di Duferco Energia

Mercoledì falso allarme?

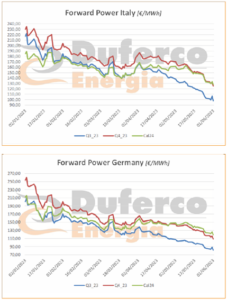

Continua la tendenza ribassista, sia del gas che della CO2 e quindi anche del Power. Le quotazioni forward power Italia per il trimestre estivo, durante la scorsa settimana, sono scese dal primo giugno sotto ai 100 €/MWh, per cui ci saremmo dovuti aspetterebbe un PUN mediamente al di sotto di questa soglia simbolica mentre saremo sotto l’ombrellone (gesti scaramantici a gogo…).

Il contesto è ormai da alcuni mesi sempre più diametralmente opposto a quello incominciato due anni fa e proseguito fino alla fine dell’estate scorsa. Se allora mancava offerta mentre paradossalmente la domanda tirava ancora forte, adesso l’offerta è sin troppa. L’inverno, in tutta Europa, non si è visto né a dicembre né a marzo (salvo giusto qualche settimana a febbraio…), gli stoccaggi UE saranno presumibilmente strapieni entro fine agosto e la domanda UE non sembra molto intenzionata a riprendersi. Intanto la Germania è ufficialmente entrata in recessione tecnica dopo il risultato negativo per il secondo trimestre consecutivo (Q4_2022 e Q1_2023), così come vacilla da tempo la produzione industriale americana (sembrerebbero i servizi a salvarli dalla recessione tecnica).

Quanto del consumo in meno di gas e power è strutturale e quanto invece potrebbe ritornare con la “normalizzazione” dei prezzi? Quanto sarà affidabile la produzione nucleare francese, soprattutto nella fase post-manutenzioni estive? Quanto potrebbe spingere la domanda civile da raffrescamento in presenza di un clima estivo estremo? Quanto potrebbe tornare a crescere il PIL e con esso la richiesta di GNL da parte della Cina?

Difficile dirlo e per ora non sembrano esserci problemi nonostante l’import cinese di GNL stia mostrando qualche cenno di ripresa, ma il momento sembra comunque suggerire carpe diem in tema di hedging per il 2024, soprattutto per i periodi invernali. Anche perché la scorsa settimana si è assistito, seppur per solo una manciata di ore, a quello che potrebbe succedere sul mercato in presenza di qualche evento di matrice bullish.

In particolare, mercoledì 31 maggio, poco dopo l’apertura dei mercati, si è diffusa la notizia di una fuga di gas che ha costretto alla fermata il più grande impianto di GNL norvegese. Il problema è durato solo una manciata di ore, durante le quali i mercati hanno virato verso l’alto.

In realtà la ripartenza si è presto fermata, la fuga di gas è stata riparata e l’indomani i mercati sono tornati a scendere. Però la volatilità resta elevata e come già si era visto un po’ di settimane fa quando sembrò esserci un nuovo problema alle centrali nucleari francesi, il mercato può invertire la rotta abbastanza rapidamente.

Intanto, durante lo scorso weekend, l’OPEC+ ha confermato ed esteso i tagli alla produzione di petrolio, sino al 2024 compreso. Il Brent ha aperto in rialzo (già stava salendo da qualche giorno in attesa dell’esito) e con esso a cascata il gas ed il power (per la cronaca il Baseload Q3_23 Power Ita è già schizzato di nuovo sopra ai 100 €/MWh).