A cura di Duferco Energia

E’ inutile girarci attorno, il quadro domanda-offerta di gas in questo periodo sta monopolizzando l’attenzione di trader e consumatori che cercano di capire come muoversi, che sia per estrarre un profitto dal mercato oppure per stabilizzare costi e fissare un budget. Dopo un lieve calo generalizzato dei prelievi verso la fine di gennaio, quando le temperature erano leggermente risalite dopo il primo freddo, con l’inizio di febbraio siamo spesso e volentieri tornati sotto zero e i riscaldamenti sono ormai da due settimane a pieno regime in tutta Europa.

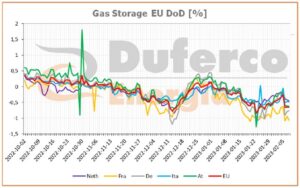

Nel grafico sotto vediamo il delta DoD del riempimento degli stoccaggi: ci stiamo portando verso una media del -1%, un dato assolutamente in media per i periodi freddi.

Con questo ritmo il riempimento medio europeo a fine mese potrebbe essere intorno al 50% o poco meno.

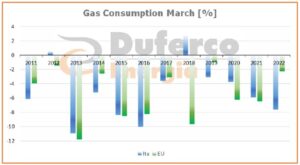

Un valore non così malvagio, anzi, anche prendendo la peggiore annata storicamente registrata per il consumo di gas nel mese di marzo (-12% in Europa, -11% in Italia nel 2013), questo significherebbe arrivare con un 37-40% di stoccaggio residuo a fine inverno.

Questo è il principale motivo per cui il mercato, dopo la recente discesa, per ora rimane stabile senza una direzionalità precisa, in attesa di sviluppi.

Questo freddo prevedibile, al momento, non è sufficiente a generare scossoni. Ricordiamoci sempre che, YoY, al momento l’Europa ha più del doppio del gas stoccato (Italia + 50% YoY).

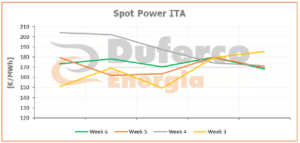

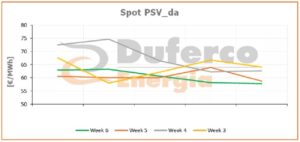

In questo contesto i prezzi spot si mantengono nei range che vediamo da qualche settimana: 60-70 €/MWh il gas, 170-180 €/MWh il power, con in mezzo la CO2 che è tornata a salire, trainata dal recente rally dei mercati finanziari e dalla ripresa della produzione industriale.

Anche il mercato forward è avaro di sorprese e manca di direzionalità ormai da quasi un mese.

Le quotazioni si sono avvicinate molto tra loro e la curva power Italia dal Month Ahead al Cal+1 è confinata in appena 30 €/MWh (se non fosse per il Q423 che resta più alto sui timori del nucleare francese i prezzi sarebbero praticamente tutti uguali).

Situazione ancora più vera per il PSV, con tutti i forward prezzati fra i 55 €/MWh di marzo-23 e i 60 €/MWh del Cal24.