A cura di Duferco Energia

Primavera senza sorprese

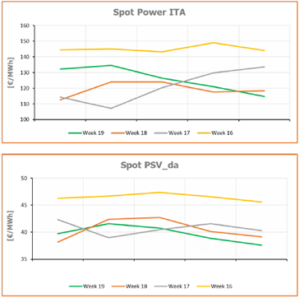

GNL abbondante ai terminali di rigassificazione, scorte di gas record e clima mite, con l’aggiunta di qualche pioggia sparsa la scorsa settimana che di certo non ha risolto i problemi di mesi di siccità ma che ha ‘iniettato’ GWh nei nostri bacini, questi sono i fondamentali bearish sul breve termine che ci stanno facendo passare una primavera tranquilla. Fattori bullish, pochi e limitati forse solo al prossimo autunno-inverno. La settimana scorsa i prezzi spot del gas si sono ridimensionati ancora, proseguendo il trend cominciato mesi fa. Il PSV sembra ormai in grado di restare stabilmente sotto i 40 €/MWh (media lun-ven 39,72 €/MWh), il TTF ha invece chiuso a 35,78 €/MWh, con lo spread tra i due indici che continua ad allargarsi. Si sono invece leggermente rialzati i prezzi spot Power, sia in Italia che in Germania e Francia, soprattutto a causa della scarsa produzione eolica. Resta per ora un caso isolato il PUN a 91 €/MWh di domenica 7 maggio, nella settimana appena passata la media è stata di 125,83 €/MWh (giorni feriali).

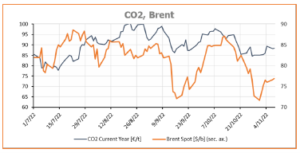

Restano per adesso in territorio bearish anche EUA e Brent, le prime con i 90 €/t che fanno attualmente da resistenza e il secondo confinato al di sotto dei 78 $/b, entrambi in sofferenza da calo della domanda.

Per quanto riguarda le quotazioni a termine, continua la fase laterale sui prodotti di lungo periodo: il Cal24 Power Italia ha chiuso a 157 €/MWh (+1 €/MWh WoW), valore che aveva già toccato a fine febbraio, poi abbiamo avuto il periodo dei minimi di marzo e da ormai 7 settimane siamo stabili fra 155 e 165 €/MWh. Per questa ragione forse non vale più la pena aspettare ancora per fare hedging sul lungo periodo, il potenziale di discesa potrebbe essersi esaurito e solo fra qualche mese capiremo quale sarà lo scenario dominante per il prossimo inverno. Stesso discorso per i forward Gas: il PSV sul Cal24 ha chiuso la settimana a 55,6 €/MWh e si trova in un range di 5 €/MWh da circa un mese e mezzo.

Diverso il trend per i prodotti front, che perdono ancora terreno WoW: Jun-23 Power 113 €/MWh (-7 €/MWh WoW), Jun-23 PSV 34,8 €/MWh (-2,75 €/MWh WoW), molto simili i ribassi anche su Q323 Power Italia e PSV. In questo caso potrebbe ancora esserci spazio di discesa, almeno fino al primo caldo con l’inevitabile aumento della domanda di energia e indirettamente di gas.