A cura di Duferco Energia

Adesso l’inverno è a rischio?

All’inizio della scorsa settimana, oltre alle tensioni in medio-oriente che preoccupano molto i mercati per i rischi connessi alla catena degli approvvigionamenti proprio in concomitanza con l’avvicinarsi della stagione invernale, si sono aggiunti anche i sospetti per un danneggiamento del gasdotto Baltic Connector, tra Finlandia ed Estonia.

La conduttura è chiusa da domenica 8 ottobre e resterà fuori servizio per mesi (prime ipotesi di ripristino ad aprile 2024). L’effetto sul mercato è stato immediato, con il TTF month ahead che ha inanellato due sedute consecutive (lunedì e martedì) da +5,5 €/MWh. Ritracciamento da -3,5

€/MWh nella giornata di mercoledì e poi ancora al rialzo il giorno successivo, con 7 €/MWh guadagnati.

Nell’ultima giornata di scambi il massimo è stato toccato nelle prime ore della mattina con un picco a 56 €/MWh per il forward TTF su novembre, nelle ore successive i prezzi si sono leggermente raffreddati e la chiusura è stata a quota 54 €/MWh (+16 €/MWh WoW, oltre il 40%!).

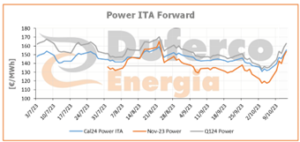

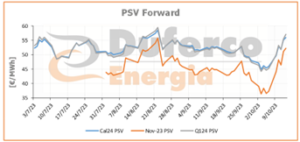

Al rialzo anche le quotazioni Gas degli altri mesi invernali e, con impatto decrescente con l’allontanarsi della delivery, tutta la curva, con effetto diretto anche sui forward Power.

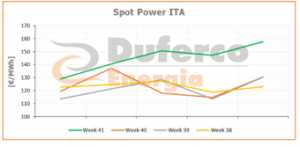

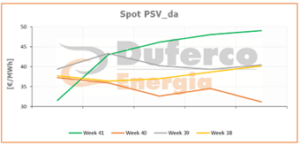

Non sono stati da meno i prezzi spot che, WoW, hanno guadagnato il 30% al PSV (chiudendo la settimana lavorativa a 43,5 €/MWh di media) e il 17% sul PUN (145 €/MWh di media lun-ven).

In entrambi i casi sono i massimi da metà aprile 2023.

Le previsioni sembrano ora indicare un drastico calo delle temperature nelle prossime settimane, non sono quindi assolutamente da escludere ulteriori rialzi anche solo per il fattore climatico, senza considerare gli allarmanti fattori geopolitici.

Prezzi alle stelle quindi il prossimo inverno? Il rischio c’è. È vero che l’Europa, in questo momento, ha tutti i ‘serbatoi’ pieni, ma è vero anche che, come è successo con NS1, NS2 e ora con il Baltic Connector nel Mar Baltico, anche il Mediterraneo è attraversato da diversi tubi del gas, oggi ancora più vitali che in passato e connessi con Paesi non certo esempio di stabilità politica e non certo esenti da possibili pressioni legate al conflitto tra Hamas e Israele.

Il mercato sta quindi quotando un alto premio al rischio, non solo sui prossimi mesi ma anche più sul lungo termine, come abbiamo visto tutti sugli schermi. Certo, resterebbe comunque il GNL, ma a che prezzo?

Sappiamo che in uno scenario di prezzi in salita psicologicamente è difficile comprare ma i rischi, contrariamente a quanto si scriveva qualche settimana fa in preda quasi alla noia, adesso abbondano e vanno gestiti, soprattutto per chi è ancora molto esposto ai prezzi spot!

Infine, riprendendo dal DER precedente il passaggio relativo alle nuove condizionalità per gli Elettrivori, riportiamo in grassetto una precisazione:

Per quanto riguarda le nuove condizionalità, vi sono, oltre all’obbligo della Diagnosi Energetica, almeno una delle seguenti:

- attuare le raccomandazioni di cui al rapporto di diagnosi energetica, qualora il tempo di ammortamento degli investimenti a tal fine necessari non superi i tre anni e il relativo costo non ecceda l’importo dell’agevolazione percepita;

- ridurre l’impronta di carbonio del consumo di energia elettrica fino a coprire almeno il 30 per cento del proprio fabbisogno da fonti che non emettono carbonio (GO?);

- investire una quota pari almeno al 50 per cento dell’importo dell’agevolazione in progetti che comportano riduzioni sostanziali delle emissioni di CO2 al fine di determinare un livello di riduzioni al di sotto del parametro di riferimento utilizzato per l’assegnazione gratuita nel sistema ETS.