A cura di Duferco Energia

Calma piatta o calma apparente

E’ tornato il segno “meno” la scorsa settimana. Dopo la fiammata di inizio ottobre, che in paio di giorni ha portato i prezzi su un livello superiore rispetto ai mesi precedenti, i mercati non si sono mossi molto, salvo la ormai strutturalmente alta (rispetto al passato) volatilità

infra-day.

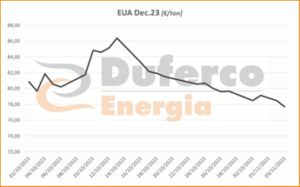

La scorsa settimana, invece, sono iniziati dei segnali di cedimento. L’invasione di Gaza per adesso non ha comportato rilevanti modifiche nei flussi internazionali di Gas. Le temperature sono tornate nella norma e per il momento non è previsto un inverno più rigide dello storico, anzi. La domanda industriale ad ottobre è tornata a crescere rispetto all’anno scorso, ma di poco e comunque è molto al disotto della media storica (peraltro la richiesta di ottobre 2022 era ai minimi per gli altissimi prezzi). Gli stoccaggi sono strapieni. La CO2 è in caduta ed il gas a questi livelli torna ad essere in difficoltà nella competizione con il carbone per la produzione termoelettrica.

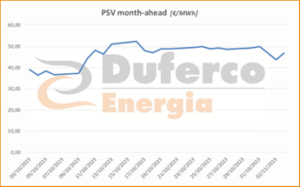

Tuttavia, il mercato rimane comunque molto teso e gli operatori sembrano pronti ad andare lunghi alla prima notizia bullish. Intanto, invece, sullo spot Power, lo spread Italia-Germania ha chiuso un mese record a ottobre (oltre 45 €/MWh), segnando il secondo miglior risultato mensile dell’anno. A giudicare dai forecast, inoltre, novembre potrebbe essere ancora superiore.